Le terme de "récession" sature souvent l'actualité financière dès que la croissance ralentit. Pour l'épargnant comme pour l'entrepreneur, comprendre ce phénomène n'est pas seulement une question de culture générale, c'est une nécessité pour protéger ses actifs. Souvent confondue avec la crise ou la dépression, la récession répond pourtant à des critères précis qui marquent un coup d'arrêt brutal dans le cycle économique d'un pays.

Boîte Réponse Rapide : Une récession économique se définit techniquement par une baisse du Produit Intérieur Brut (PIB) pendant au moins deux trimestres consécutifs. Elle se manifeste par un ralentissement de l'activité globale, une hausse du chômage et une baisse de la consommation, marquant une phase de contraction au sein du cycle économique.

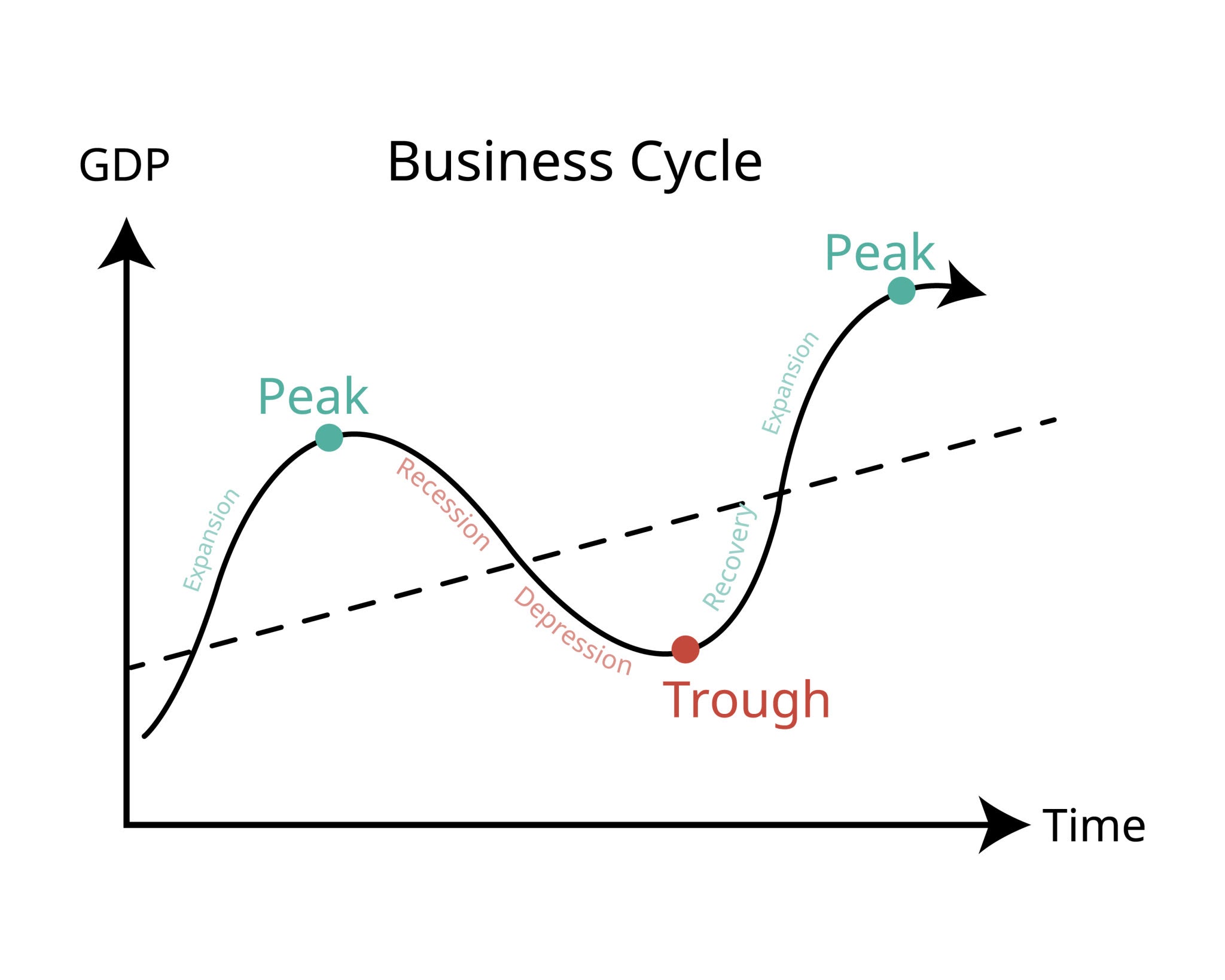

La définition technique de la récession économique

En économie, les mots ont un sens précis. La récession n'est pas simplement une "mauvaise période", c'est une phase de contraction mesurée statistiquement.

La règle des deux trimestres de baisse du PIB

La définition la plus admise au niveau international, notamment par le FMI, est celle d'un recul du PIB réel sur deux trimestres consécutifs. En France, l'INSEE utilise des indicateurs plus larges, mais le critère du PIB reste le thermomètre principal.

Récession vs Dépression : quelle différence ?

Il est fréquent d'entendre ces deux termes utilisés de manière interchangeable. Pourtant :

La récession est un ralentissement temporaire, souvent limité à quelques mois ou une année.

La dépression est une forme beaucoup plus grave et durable de récession (comme la Grande Dépression de 1929), marquée par une chute du PIB supérieure à 10 % et une déflation persistante.

Quelles sont les causes majeures d'une récession ?

Une économie ne s'arrête jamais sans raison. Les déclencheurs d'une récession peuvent être internes ou externes au système financier.

Les chocs d'offre et de demande

Un choc d'offre survient lorsque les coûts de production explosent soudainement (ex: flambée des prix de l'énergie), rendant les entreprises moins rentables. Un choc de demande se produit lorsque les ménages cessent brusquement de consommer, souvent par crainte de l'avenir ou suite à une perte de pouvoir d'achat.

Les politiques monétaires restrictives

Pour lutter contre une inflation galopante, les banques centrales (comme la BCE) augmentent les taux d'intérêt. Si cette hausse est trop brutale, elle peut briser l'investissement et la consommation, entraînant mécaniquement le pays vers la récession. C'est le risque "d'atterrissage brutal" que craignent souvent les marchés.

L'éclatement de bulles spéculatives

Qu'il s'agisse de l'immobilier ou de la tech, l'effondrement des prix d'actifs surévalués peut détruire des milliards d'euros de richesse en quelques jours, provoquant une crise de confiance qui se propage à l'économie réelle.

Les conséquences d'une récession sur la société et votre patrimoine

L'entrée en récession déclenche une réaction en chaîne qui impacte tous les acteurs économiques.

Impact sur le marché de l'emploi et les salaires

Le premier signe visible est souvent le gel des embauches, suivi par une hausse du chômage. Les entreprises, cherchant à réduire leurs coûts, limitent les augmentations salariales, ce qui pèse davantage sur la demande globale.

Effets sur les marchés financiers et l'épargne

Bourse : Les bénéfices des entreprises chutent, entraînant généralement une baisse des indices boursiers (CAC 40, S&P 500).

Immobilier : L'accès au crédit devient plus difficile et la demande baisse, ce qui peut entraîner une stagnation ou une chute des prix immobiliers.

Taux d'intérêt : Paradoxalement, une récession pousse souvent les banques centrales à baisser les taux dans un second temps pour relancer l'activité.

Tableau récapitulatif : Les phases du cycle économique

Phase | Activité économique | Inflation | Chômage |

Expansion | En forte hausse | Modérée à forte | En baisse |

Pic | Maximum atteint | Élevée | Au plus bas |

Récession | En baisse (PIB < 0) | En baisse | En hausse |

Creux | Point le plus bas | Faible | Au plus haut |

Comment se protéger financièrement durant une récession ?

Pour un investisseur, la récession impose une stratégie de prudence et de diversification.

Constituer une épargne de précaution : Disposer de 3 à 6 mois de salaire sur des supports liquides (Livret A, LDDS) pour pallier une éventuelle baisse de revenus.

Privilégier les secteurs défensifs : En bourse, des secteurs comme la santé ou l'alimentation résistent mieux que le luxe ou l'automobile.

Réduire son endettement à taux variable : Si vous avez des dettes, assurez-vous qu'elles ne pèsent pas trop lourd en cas de baisse de revenus.

FAQ : Tout savoir sur la récession économique

Combien de temps dure en moyenne une récession ?

Historiquement, une récession dure entre 6 et 18 mois. La durée dépend de la rapidité d'intervention des pouvoirs publics et de la nature du choc initial.

La récession entraîne-t-elle toujours une baisse des prix ?

Pas nécessairement. Si la récession s'accompagne d'une forte inflation (souvent due aux coûts de l'énergie), on parle de stagflation, une situation particulièrement complexe pour les décideurs politiques.

Peut-on prévoir une récession ?

Certains indicateurs comme l'inversion de la courbe des taux (quand les taux courts deviennent plus élevés que les taux longs) sont des signaux d'alerte souvent suivis par les économistes, mais la prévision exacte reste difficile.

La récession est une étape inévitable du cycle capitaliste. Bien comprise, elle peut même offrir des opportunités d'investissement pour ceux qui savent garder la tête froide et une vision de long terme.